SELAYANG PANDANG IMPLEMENTASI PENGELOLAAN KEUANGAN DESA BERBASIS SISKEUDES

Wahyu Agus Winarno

Abstraksi

Desa sebagai ujung tombak pembangunan, diharapkan benar-benar menciptakan pemerintah desa yang madiri. Untuk mewujudkan hal tersebut, pemerintah mengelontorkan dana yang besar dalam bentuk dana transfer. Dana yang besar tersebut, harus dikelola dengan baik sehingga dapat tercipta efektivitas dan efisiensi, baik dalam bidang pemerintahan, pembangunan, pemberdayaan, dan pembinaan. Dalam proses pertanggungjawabannya, juga harus tercipta akuntabilitas dan transparasi dalam pelaporan keuangan desa. BPKP sebagai badan yang salah satunya berfungsi untuk melakukan pengawasan dan pembinaan pembangunan, mengembangkan Sistem Keuangan Desa (SISKEUDES) yang ditujukan sebagai alat bantu Pemerintah Desa dalam menjalankan pengelolaan keuangan desa mulai dari sistem perencanaan, penganggaran, pelaksanaan, penatausahaan, dan pelaporan serta pertanggungjawaban keuangan desa. Siskeudes yang sudah mengakomodasi proses pengelolaan keuangan desa secara komprehensif tersebut, diharapkan pemerintah desa tidak akan kesulitan dalam melaksanaan pengelolaan keuangan desa.

Kata Kunci: Siskeudes; pengelolaan keuangan desa; perencanaan dan penganggaran; penatausahaan; pelaporan dan pertanggungjawaban

PENDAHULUAN

UU Nomor 6 Tahun 2014 beserta peraturan pelaksanaanya telah mengamanatkan pemerintah desa untuk lebih mandiri dalam mengelola pemerintahan dan berbagai sumber daya alam yang dimiliki, termasuk di dalamnya pengelolaan keuangan dan kekayaan milik desa (BPKP, 2015). Berlakunya undang-undang tersebut akan membuat pemerintah Desa akan memperoleh dana yang cukup besar untuk dikelolanya. Di lain pihak tentunya dana yang besar tersebut harus dapat dikelola dan dipertanggungjawabkan dengan baik (IAI-KSAP, 2015). Dengan diberlakukannya PP No. 43 Tahun 2014 dan perubahannya pada PP No 47 tahun 2015 tentang Peraturan Pelaksanaan Undang-undang Nomor 6 Tahun 2014 tentang Desa, mengamanatkan bahwa desa wajib menyusun Laporan Realisasi Pelaksanaan APB Desa dan Laporan Pertanggungjawaban Realisasi Pelaksanaan APB Desa.

Sesuai dengan Permendagri 113 Tahun 2014 tentang pedoman pengelolaan keuangan desa, laporan-laporan yang diwajibkan bagi pemerintah desa merupakan proses pengelolaan keuangan Desa yang meliputi: perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban. Untuk menciptakan pengelolaan desa yang baik, harus didukung oleh sumber daya yang kompeten, komitmen yang tinggi dari perangkat desa, serta desain sistem tatakelola/ administrasi yang baik (Simanjuntak, 2010). Sistem tatakelola dalam pemerintah desa yang baik, akan memciptakan akuntabilitas dalam tata pemerintahan desa. Badan Pengawas Keuangan dan Pembangunan mensikapi kebutuhan ini dengan mengembangkan Sistem Tata Kelola Keuangan Desa pada tahun 2015 yang awalnya diberi nama SIMDA Desa dan sekarang menjadi SISKEUDES (Sistem Keuangan Desa).

Terkait dengan pemanfaatan aplikasi Siskeudes, juga didukung oleh: pertama, dengan keluarnya Surat Edaran Menteri Dalam Negeri No. 143/8350/BPD/2015 yang ditujukan kepada Gubernur, Bupati/ Walikota tentang Aplikasi Pengelolaan Keuangan Desa, yang salah satunya mengamanatkan bahwa aplikasi sistem pengelolaan keuangan desa (Siskeudes) diberlakukan untuk seluruh desa dengan penerapan secara bertahap mulai tahun 2016. Kedua, Surat Edaran dari Komisi Pemberantasan Korupsi No. B. 7508/01-16/08/2016 yang ditujuan kepada Para Kepala Desa di Seluruh Indonesia yang berisi tentang Himbauan terkait Pengelolan Keuangan Desa/ Dana Desa, yang salah satu isinya dalah untuk “memahami dengan baik dan menggunakan aplikasi Sistem Keuangan Desa (Siskeudes) yang dikembangkan oleh BPKP bekerjasama dengan Kemendagri untuk Pengelolaan Keuangan Desa.

Mengingat dengan adanya kedua surat edaran tersebut, berarti menginsyaratkan bahwa aplikasi Siskeudes akan sangat berguna dalam membantu pengelolaan keuangan desa. Aplikasi Siskeudes memberikan fitur-fitur sederhana dan user friendly sehingga memudahkan pengguna dalam pengoperasiannya. Dengan proses penginputan sekali sesuai dengan transaksi yang ada, dapat menghasilkan output berupa dokumen penatausahaan dan laporan-laporan yang sesuai dengan ketentuan perundang-undangan, antara lain seperti: (1) Dokumen Penatausahaan: (2) Bukti Penerimaan; (3) Surat Permintaan Pembayaran (SPP); (4) Surat Setoran Pajak (SSP), dan dokumen-dokumen lainnya; (5) Laporan-laporan seperti Laporan Penganggaran (Perdes APB Desa, RAB, APB Desa per sumber dana); (6) Laporan Penatausahaan (Buku Kas Umum, Buku Bank, Buku Pajak, Buku Pembantu, dan Register; dan (7) Laporan Realisasi Pelaksanaan APB Desa dan Laporan Pertanggungjawaban Realisasi Pelaksanaan APB Desa; serta (8) Laporan Kekayaan Milik Desa.

PEMBAHASAN

Pengelolaan Keuangan Desa

Dalam proses pengelolaan keuangan desa, ada lima tahap yang harus dilakukan oleh pemerintah desa sesuai dengan Permendagri 113 Tahun 2014 yaitu perencanaan, pelaksanaa, penatausahaan, pelaporan, dan pertanggungjawaban. Secara detail, tahapan-tahapan tersebut dapat dilihat dalam gambar berikut:

Gambar 1

Tahapan Pengelolaan Keuangan Desa

Dalam aplikasi Siskeudes, masing-masing tahapan tersebut sudah terdesain secara sistematis, sehingga pengguna/ operator desa akan dapat dengan mudah untuk melakukan pengelolaan keungan desa secara terintegrasi.

Pengelolaan Keuangan Desa berbasis Siskeudes

Untuk mengimplementasikan aplikasi Siskeudes, sebelumnya perlu diketahui terlebih dahulu fitur-fitur utama yang ada dalam aplikasi tersebut. Ada empat menu utama yang harus diperhatikan oleh operator desa yaitu:

- Menu file : berisi tentang seting moneksi database, administrasi data user, dan pengaturan menu user

- Parameter : menu ini berisi parameter umum yang merupakan isian data umum dikelola oleh adminstrator pada tingkat Kabupaten/Kota. Sedangkan untuk level desa biasanya hanya dapat mengases isian rekening bank desa.

- Data entry : Secara umum menu data entri dibagi dalam 3 kelompok menu yang disesuaikan dengan tahapan pengelolaan keuangan desa yaitu penganggaran, penatsausahaan, dan pembukuan. A) Penganggaran, merupakan kelompok menu yang digunakan untuk melakukan proses penyusunan anggaran dengan output utama APBDesa. b) Modul – Penatausahaan, merupakan kelompok menu yang digunakan untuk melakukan proses penatausahaan dalam tataran pelaksanaan anggaran APBDesa yang meliputi pengajuan SPP, pencairan dan pertanggungjawaban. Output utama menu ini adalah buku-buku penatausahaan keuangan desa. c) Modul – Pembukuan, merupakan kelompok menu dalam rangka menghasilan laporan keuangan Pemerintah Desa yang meliputi Laporan Pelaksanaan Anggaran APBDesa dan Laporan Kekayaan Milik Desa.

- Laporan : Sedangkan pada menu ini berisi output/ luaran tas proses input baik dari perencanaan, penganggaran, penatausahaan, dan pembukuan.

Secara singkat isi menu, maupun modul yang ada pada masing-masing menu adalah sebagai berikut:

Perencanaan Keuangan Desa

Dalam proses perancanaan, hal yang perlu diperhatikan yang pertaman adalah dalam hal rencana strategis jangka panjang yang merupakan terjemahan atas visi dan misi Desa. Dalam aplikasi Siskeudes, sudah disiapkan menu untuk membuat Renstra yang nantinya akan dijadikan pedoman untuk membuat Rencana Pembangunan Jangka Menengah Desa (RPJM Desa) dengan tampilan sebagai berikut:

Dalam tahapan selanjutnya atas proses perencanaan adalah membuat RPJM Desa yang nantinya akan menjadi acuan setiap tahun untuk membuat Rencana Kerja Pemerintah Desa (RKP). Ketika menyusun RPJM Desa dalam Siskeudes, sudah disiapkan skema pelaksanaan atas masing-masing kegiatan yang diusulkan dari kelima bidang yang akan digunakan pemerintah desa dalam melaksanakan pembangunan. Skema pelaksanaan tahunan yang tepilih, maka ketika pemerintah desa akan membuat RKP tahunan, dapat memasukkan secara otomatis hasil inputan yang telah direncanakan pada saat membuat RPJM Desa. Selain itu, dalam aplikasi juga sudah ada fasilitas untuk memasukkan pagu indikatif atas kegiatan yang akan direncanakan. Berikut merupakan tampilan untuk proses pengisian RPJM Desa sampai dengan isian detail kegiatan masing-masing tahunannya.

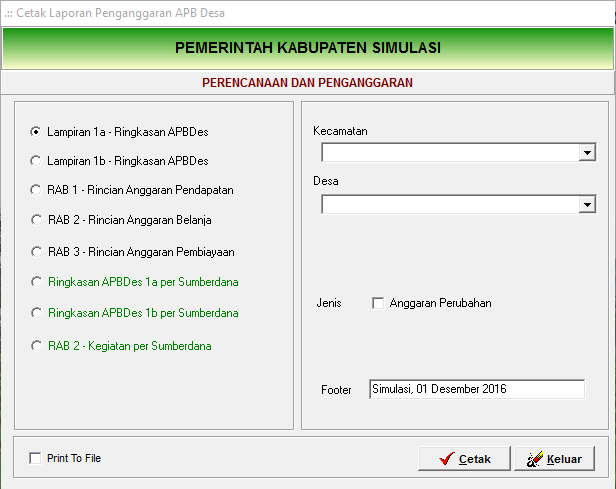

Penganggaran Keuangan Desa

Penganggaran merupakan proses menterjemahkan RKP Desa kedalam bentuk Anggaran Pendapatan dan Belanja Desa selanjutnya disebut APB Desa, adalah rencana keuangan tahunan Pemerintahan Desa. Dalam proses penganggaran desa, ada beberapa hal yang perlu diperhatikan yaitu (1) komposisi belanja desa yang mengikat terkait dengan PP 43 tahun 2014 pasal 100b yaitu 30% maksimal untuk belanja operasional pemerintah desa, dan minimal 70% untuk pembangunan dan pemberdayaan masyarakat. Seting pada aplikasi Siskeudes sudah memberikan pengendalian pada menu paremeter – modul referensi belanja operasional; (2) perlakuan atas tanah bengkok yang harus masuk dalam komponen APB Desa, namun dikeluarkan dalam perhitungan 30%-70%. Hal ini akan harus diperhatikan karena dalam aplikasi tidak menyediakan menu tersebut untuk membatasi bahwa input penerimaan atas tanah bengkok dan pengeluarannya; (3) dalam proses penentuan prosi belanja 30%-70%, jika ada bantuan yang bersifat khusus, juga harus dikeluarkan dari ketentuan PP 43/2014 pasal 100b. untuk lebih jelasnya, berikut tampilan menu untuk menginput anggaran penerimaan/ pendapatan, belanja, dan pembiayaan desa:

Setelah kita melakukan input baik penganggaran pendapatan, belanja, dan pembiaayaan, maka kita dapat langsung mencetak RAB inci atas kegiatan yang telah diinput tersebut. Setelah APB Desa selesai diisi, maka tahapan selanjutnya adalah mengusulkan Perdes APB Desa dengan cara melakukan posting seperti tampilan berikut:

Jika usulan Perdes atas APB Desadisetujui, maka pihak operator akan mengunci APB Desa tersebut, yang artinya Perdes telah disetujui.

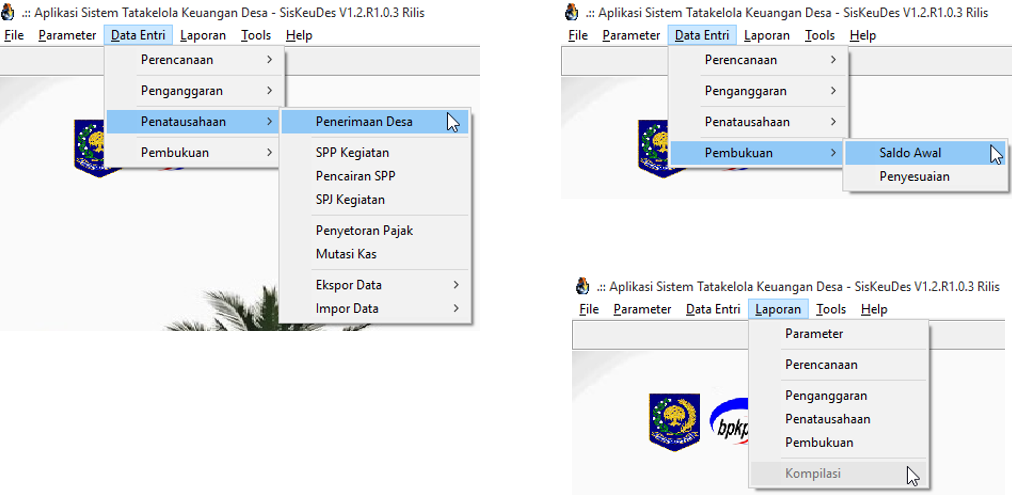

Penatausahaan keuangan Desa

Dalam proses penatausahaan, ada empat aktivitas utama yaitu mulai dari penerimaan, pengeluaran (baik berbasis pada SPP kegiatan maupun SPP panjar), peng-SPJ-an, atas SPP yang dicairkan, dan penyetoran atas pajak yang telah dipotong maupun yang telah dipungut.

Penatausahan penerimaan pada dasarnya beasaldari tiga sumber utama yaitu Pendapatan asli desa, pendapatan transfer, dan pendapatan lain yang sah. Atas ketiga pendapatan tersebut, memberikan konsekuensi untuk melakukan pencatatan baik bersifat tunai (biasanya PAD – baik bersifat tunai maupun non kas), dan besifat non tunai/ melalui transfer bank (dari RKUD ke RKU Desa). Sehingga modul utama penerimaan desa sebagai berikut:

Dalam proses pelaksanaan kegiatan, dapat melalui dua mekanisme yaitu dengan mengajukan SPP Definitif, dan SPP panjar. Pilihan tas penggunaan kedua jenis SPP tersebut mempynuai konsekuensi yang berbeda. Jika masih pada tahap awal menggunakan SPP Panjar, maka tim pelaksana kegiatan setelah mencairkan dana atas uang panjar yang diminta tersebut, mereka selanjutnya setelah kegiatan dilaksanakan, harus mempertanggungjawabkan penggunaan uang panjar tersebut. Sehingga bagi pengelola keuangan harus menginput kembali pada menu SPJ kegiatan. Sedangkan jika pada saat pengajuan SPP menggunakan SPP difinitif, yang artinya nilai yang diajukan sesuai dengan nilai yang dibelanjakan dan langsung pada saat itu juga/ atau dicairkan kemudian langsung dipertanggungjawabkan, maka SPP definitif ini tidak perlu lagi melakukan input pada SPJ kegiatan. Sehingga pada saat pengajuan dengan melakukan input Data Entri – Penatausahaan – SPP Kegiatan - SPP Definitif; dan pada saat pencairan dengan melakukan input pada Data Entri – Penatausahaan – Pencairan SPP. Pada pilihan panjar kegiatan digunakan untuk mengiput pengajuan SPP Panjar, sedangkan SPP definitif digunakan untuk pengajuan SPP kegiatan seperti biasanya.

Berikut merupakan tampilan menu input untuk pengajuan SPP Panjar:

Sedangkan untuk menu input SPPdefinitif sedikit berbeda dengan SPP panjar, yang dalam hal ini pada menudetail SPP definitif, selain ada rincian SPP, juga harus disertai buiktipengeluaran. Sehingga hal ini berdampak jika dana yang diajukan dicairkan, makapada saat percairan tersebut outoatis dianggap sekaligus melakukanpertanggungjawaban.

Untuk modul SPJ kegiatan, digunakan untuk menginput SPJ atas kegiatan yang dananya diajukan menggunakan SPP panjar, dan juga jika ada sisa atas pencairan SPP panjar, maka pada menu tersebut ada pilihan untuk menginput sisa pengembalian atas SSP panjar yang telah dicairkan tersebut. Selain itu, juga ada menu untuk menginput SPJ atas kegiatan swadaya masyarakat baik berupa kas, maupun non kas yang harus dinilai dengan uang (kas). Berikut merupakan pilihan menu atas SPJ kegiatan;

Modul selanjutnya yang terkait dengan penatausahaan adalah modul penyetoran pajak. Atas kegiatan-kegiatan yang telah dilaksanakan, dan ketika kegiatan itu terdapat kewajiban pemotongan atau pemungutan pajak yang harus dilakukan oleh bendahara, maka hasil pemungutan tersebut harus disetor ke kas negara melalui bank persepsi. Modul yang digunakan untuk mengiput penyetoran pajak adalah sebagai berikut:

Modul selanjutnya pada menu penatausahaan yang sering digunakan adalah mutasi kas. Modul ini digunakan untuk mengiput mutasi kas baik mutasi atas penyetoran kas dari bendahara ke rekening bank desa, maupun pengambilan dari rekening bank desa ke kas bendahara. Selanjutnya, dalam modul tersebut juga disertai modul untuk menginput pendapatan bunga dan pengeluaran dari rekening bank desa atas biaya administrasi bank. Berikut merupakan tampilan modul mutasi kas bank desa:

Pelaporan Keuangan Desa

Dalam melakukan pengelolaan keuangan desa dengan menggunakan aplikasi Siskeudes, pada setiap tahapan mulai dari perencanaan, penganggaran, penatausahaan akan dapat kita peroleh bentuk laporannya.

-

Laporan pada tahap perencanaan akan dapat kita peroleh laporan mulai dari laporan restra, RPJM Desa, RKP Desa, Laporan rencana kegiatan desa, dan laporan pagu indikatif desa.

-

Laporan pada tahap penganggaran yang merupakan bentuk laporan wajib atas APB Desa, dapat kita peroleh mulai dari laporan ringkasan maupun laporan rinci mulai dari pendapatan, belanja dan pembiayaan. Selain itu kita juga dapat mencetak ringkasan RAB untuk masing-masing kelompok sumber dana. Untuk tampilan menu laporan untuk mencetak laporan yang kita inginkan adalah sebagai berikut:

- Laporan pada tahap penatausahaan, sesuai dengan Permendagri 113/2014 pasal 35 ayat 2 yang berbunyi “Bendahara Desa wajib melakukan pencatatan setiap penerimaan dan pengeluaran serta melakukan tutup buku setiap akhir bulan secara tertib” dalam bentuk buku kas umum; buku Kas Pembantu Pajak; dan buku Bank, dan juga buku SPP, pajar dan register kwitansi pembayaran akan dapat kita peroleh dengan menggunakan menu laporan penatausahaan seperti pada gambar berikut:

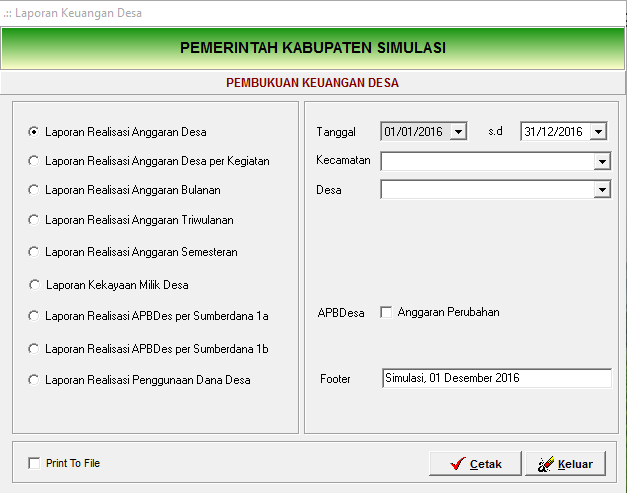

- Laporan atas pembukuan yang telah dilaksanakan akan terikhtisar pada laporan pembukuan yang berisi mengenai realisasi anggaran baik bulanan, trimesteran, semesteran, maupun tahunan. Selain itu, atas kegiatan belanja yang mengakibatkan perubahan atas kekayaan milik desa, juga akan dapat kita peroleh pada menu laporan pembukuan tersebut. Berikut merupakan tampilan menu laporan atas pmebukuan yang telah dilaksanakan:

SIMPULAN

Aplikasi Siskeudes merupakan aplikasi yang powerfull yang diharapkan dapat membantu mekanisme pengelolaan keuangan desa. Aplikasi Siskeudes akan sangat membantu secara kronologis mulai dari proses input perencanaan, penganggaran, penatausahaan, dan pembukuan keuangan desa. Aplikasi ini juga dapat melakukan pengendalian input terkait dengan kesalahan perhitungan seperti penambahan, pengurangan, dan perkalian, serta mencegah excess input atas besarnya pagu indikatif/ anggaran yang telah ditetapkan (terposting – yang ditetapkan dalam Perdes). Dalam pengendalian proses, aplikasi ini juga dapat mencegah kelirunya mencatat penggunaan akun dalam anggaran.

Selanjutnya, dengan dikuatkannya surat edaran dari kemendagri dan KPK, maka aplikasi ini menjadi aplikasi yang memperoleh jaminan untuk dapat meningkatkan tata kelola yang baik bagi pemerintah desa. Tatakelola yang baik tentunya juga akan meningkatkan meningkatkan tranparansi, efektivitas dan akuntabilitas pengelolaan keuangan desa.

DAFTAR PUSTAKA

BPKP. (2015). Petunjuk Pelaksanaan Bimbingan dan Konsultasi Pengelolaan Keuangan Desa: Badan Pengawas Keuangan dan Pembangunan.

IAI-KSAP. (2015). Pedoman Asistensi Akuntansi Keuangan Desa: Ikatan Akuntan Indonesia.

Simanjuntak, B. H. (2010). Penerapan Akuntansi Berbasis Akrual di Sektor Pemerintahan di Indonesia. Presented at IAI Congres XI.

Peraturan

Undang Undang Nomor 6 Tahun 2014 tentang Desa.

Peraturan Pemerintah Nomor 43 Tahun 2014 tentang Peraturan Pelaksanaan UU Nomor Tahun 2014.

Peraturan Pemerintah Nomor 47 Tahun 2015 tentang Perubahan atas PP Nomor 43 Tahun 2014 tentang Peraturan Pelaksanaan UU Nomor 6 Tahun 2014 Tentang Desa.

Permendagri 113 Tahun 2014 Tentang Pengelolaan Keuangan Desa.